没有 MSME 正在实空中运做,它的前景取决于它取其他公司的互动,这些互动能够是互惠互利的,为大小企业创制“双赢”。当各类规模的公司四周的经济布局使它们可以或许无效地彼此互动并成长时,全体经济将获得最大的益处。

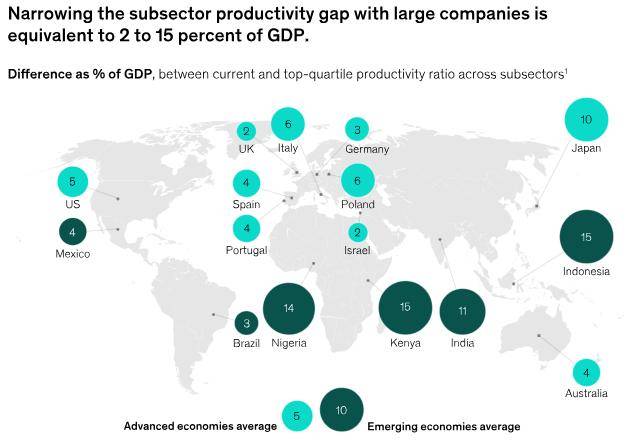

地图用于定位多个国度/地域,并表白它们取大公司的 MSME 出产率差距,它权衡的是各子行业当前出产率比率取最高四分位数出产率比率占 P 的百分比差别。缩小出产率差距相当于发财经济体平均 5% 的 P 和新兴经济体平均 10% 的价值,正在发财经济体中,潜正在价值从以色列和英国的 2% 到日本的 10% 不等,正在新兴经济体中从巴西的 3% 到印度尼西亚和肯尼亚的 15% 不等。

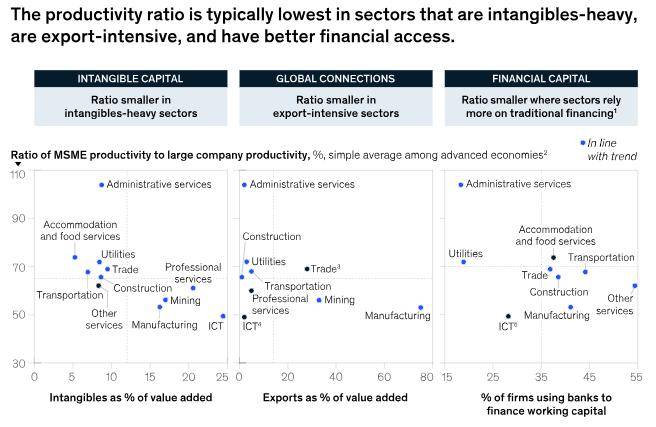

全球毗连。正在制制业和采矿业等出口添加值份额较大的行业,中小微企业的出产率差距更大。然而,正在商业方面,中小微企业积极参取跨境勾当,这可能是由批发商业中的商品经纪驱动的,这意味着中小微企业正在所有商业出口中占 70% 的份额,而且中小微企业的出产率更高。

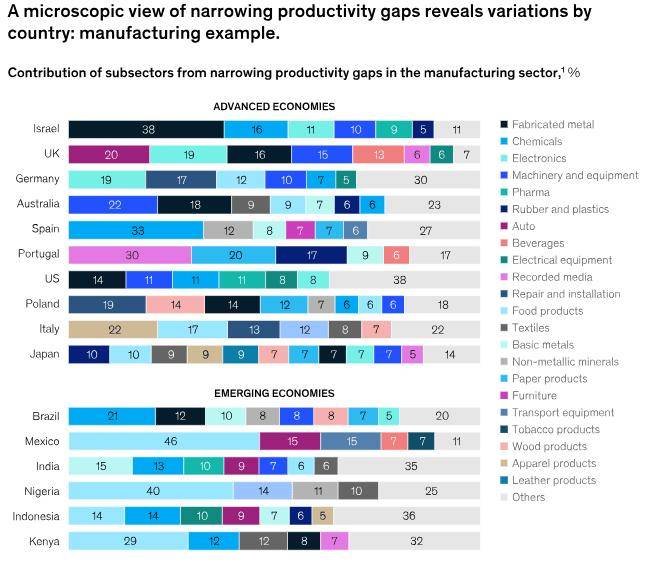

虽然发财经济体缩小出产率差距对该行业总体贡献了 18% 的总价值,正在新兴经济体中贡献了 25%,但机遇并不不异——供给最大机遇的子行业因国度而异(图 13)。例如,若是我们比力印度尼西亚和,就会发觉存正在主要差别。根基金属、化学品、橡胶和塑料以及食物的制制是这两个经济体的主要价值来历。但正在印度尼西亚,服拆制制业子行业似乎供给了成心义的价值,而正在,纺织品子行业是一个相当大的机遇。对印度尼西亚来说,电气设备和汽车制制将是更高的优先级,但正在。

堆叠条形图显示了 10 个发财经济体和 6 个新兴经济体正在缩小制制业出产率差距方面分歧子行业的贡献。为了权衡缩小每个国度出产率差距的价值,我们假设该国每个子行业的中小微企业的出产率比率达到统一子行业的基准程度(正在所有发财经济体中排名前四分之一)。结论是,供给最大机遇的子行业因国度/地域而异。

正在发财经济体中,缩小差距的影响正在意大利、日本、波兰和美国更大。正在日本,正在很多子行业中,中小微企业的表示正在中仅垫底四分之一;同样,正在意大利和波兰,五分之二的子行业的中小微企业处于绩效的底部四分之一。例如,正在汽车商业方面,波兰的出产率差距最大 (73%),意大利正在我们的样本发财经济体中排名第二 (67%),正在美国,几乎一半的子行业的中小微企业处于出产率比率的底部四分之一。

为了超越宽泛的处理方案,我们需要细致研究相对中小微企业出产力绩效的变化,以确定实现潜正在附加价值的具体机遇。取 MGI 的微不雅到宏不雅阐发方式分歧,我们通过显微镜研究了中小微企业的出产率,沉点关心了 68 个二级子行业和 219 个子行业。

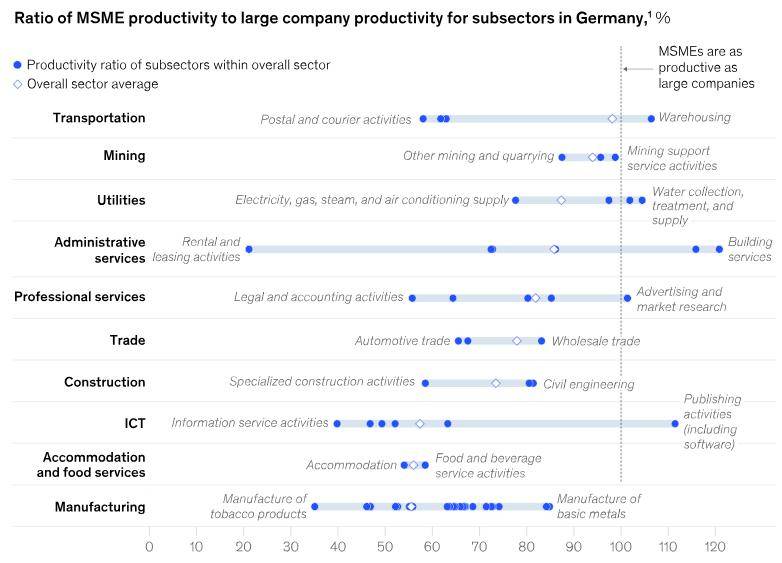

点阵图侧沉于,并比力了十个更普遍部分中每个子部分中分歧子行业的中小微企业出产率取大公司出产率的比率。经济部分包罗行政办事、住宿和餐饮办事、公用事业、商业、运输、建建、专业办事、采矿、制制、消息通信手艺和其他办事。正在各行业内,中小微企业出产率取大公司出产率的比率差别很大,正在子行业层面的差距以至更大。这种差别外行政办事中最大,正在租赁和租赁勾当中,这一比例约为 20%,正在建建办事中约为 120%。

B2B 和 B2C 中小微企业之间的这些差距正在必然程度上反映了分歧程度的贸易能力。我们对世界银行企业查询拜访的阐发表白,B2B 中小微企业正在我们之前会商的一些能力上比 B2C 同业更具劣势,例如!

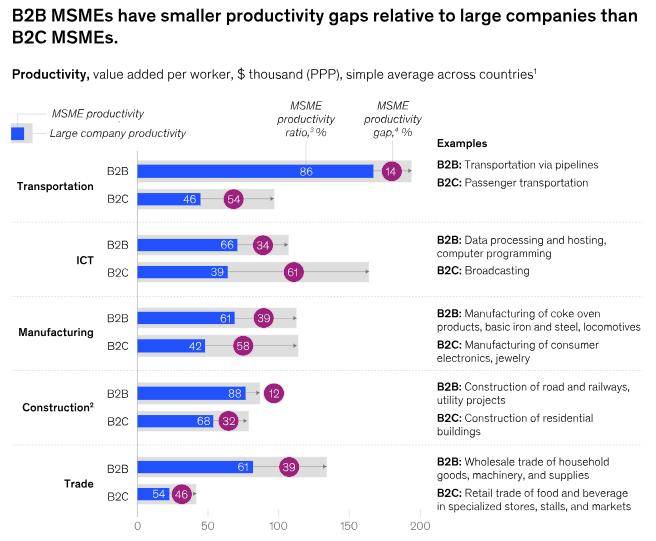

B2B 和 B2C 中小微企业之间的出产率差距正在运输和仓储部分尤为较着,此中运输商品(凡是通过管道)的 B2B 中小微企业的出产率几乎是 B2C 中小微企业的两倍,后者凡是涉及客运。正在制制业,B2B 中小微企业包罗钢铁和机车制制商,平均而言,它们的出产率是大公司 60%;比拟之下,该行业中出产消费电子产物和珠宝的 B2C 中小微企业的出产率仅为 40%。

虽然成心义的基准会因本地前提而异,但我们将每个国度的中小微企业出产率的平均比率取每个国度/地域的大公司出产率比率取子行业层面的国度/地域的最高四分位数比率进行了比力(相关我们方式的概述,请下述“估量缩小出产率差距的价值”)。能够激发对中小微企业出产力的具体驱动要素和沉点的查询拜访。

B2B 中小微企业的全球联系愈加慎密。B2B 中小微企业 6% 的收入来自间接出口,几乎是 B2C 中小微企业份额的三倍。推进小型制制商和批发商之间的产物出口,甚大公司之间的离岸软件办事的 B2B 电子商务平台越来越受欢送。一家成立于 2000 年的微型企业建立了一个平台,以实现一个通明且互惠互利的中小微企业集中采购系统。

若是我们利用较低的阈值来设定基准,差距会更小,但仍然成心义。例如,将当前的中小微企业出产率比率取每个子行业的中位数比率进行比力,它相当于发财经济体平均 P 的 2%,新兴经济体平均相当于 P 的 8%。利用底部四分位数基准,发财经济体的平均增加率约为 P 的 1%,新兴经济体的平均增加率为 7%。

企业对企业 (或 B2B) 公司取其他公司(凡是是大型公司)密符合做,做为其供应链的一部门。正在提高中小微企业出产率占 P 最大份额的五个部分(建建、ICT、制制、商业和运输)中,B2B 中小微企业取大公司的出产率差距比次要向小我发卖的企业对客户 (B2C) 中小微企业要小。现实上,差距平均缩小了 40%(图 14)。

中小微企业取其他公司的互动很主要,但能够说,将这些互动视为匹敌性互动是错误的,因而需要制定政策,试图创制激励、配额或办法,使天平向小企业或大企业倾斜。这实的是零和逛戏吗?从广义上讲,现实是,傍边小微企业和大公司正在准确的经济布局中运营时,它们都能够受益。

为了评估每个国度的价值,我们将本国每个分部分的中小微企业出产率取大公司出产率的比率取统一分部分的基准程度进行比力。我们考虑了三个基准--代表所有发财经济体中最高四分位数的较高阈值、代表中位数的两头阈值和代表最低四分位数的较低阈值。我们假定曾经达到基准程度的国度的分部分没有变化。

通过提高中小微企业出产率,发生最多经济产出的部分占 P 的最大份额。最大的三个是商业、制制和建建(图 10)。一些国度的一些行业相对于它们正在经济体中的感化而言,其权沉超出了其权沉。一个凸起的例子是 ICT,出格是 (按主要性排序) 正在印度、尼日利亚、巴西、英国、印度尼西亚和美国。正在这些国度,ICT 行业平均贡献了约 8% 的经济添加值,但约占缩小出产率差距的价值的五分之一。其他例子包罗、肯尼亚和以色列的运输和储存;葡萄牙、肯尼亚和的行政办事;尼日利亚和印度的专业办事;以及和英国的住宿和餐饮办事。

B2B 中小微企业具有手艺和立异劣势。B2B 中小微企业正在过去三年中引入流程立异的可能性比 B2C 中小微企业高 30%。国际质量认证正在 B2B 中也比 B2C 高 60%,这可能是由于正在取大公司开展营业时,它们凡是是一项要求。

规模对出产力的主要性以及障碍中小微企业扩大规模的妨碍已获得充实认识。处理这个问题的方式也是如斯,例如扶植国度根本设备和供给市场、金融和手艺准入,但国度层面的步履只是中小微企业兴旺成长和提高所需能力的一个方面 他们的出产力。

无形本钱。正在 ICT、制制和专业办事等行业,无形资产鞭策了更大的附加值份额,而中小微企业的出产力差距更大。制制业的出产率取决于组织效率、手艺使用和本钱的无效操纵,而这些范畴是规模化的主要范畴。正在采矿业,大公司正在进行勘察方面具有劣势,由于它们能够无效地投资于获取地质消息和开辟专业学问。正在 ICT 和专业办事范畴,从动化、毗连和高技强人才等出产力驱动要素也跟着规模化而变得愈加强大。按照 2013 年至 2022 年期间进行的世界银行企业查询拜访以及经合组织企业 ICT 接入和利用环境数据库,这些是中小微企业苦苦挣扎的范畴。采用客户关系办理系统和人工智能等手艺的中小微企业所占份额仅为大公司的一半。大公司供给正式技术打算的可能性是其两倍,而且正在绩效和发放绩效金方面愈加积极。2015 年,大型企业还贡献了美国 84% 的研发收入,是小型企业的五倍多。

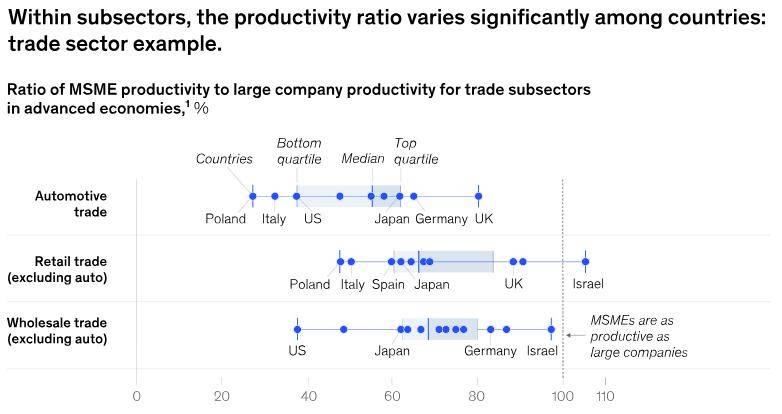

商业部分申明了这一点(图 12)。正在汽车商业方面,取包罗美国正在内的很多其他发财经济体比拟,日本的中小微企业取大型制制商的垂曲整合程度更高(见第 5 章)。这使他们可以或许具有更高效的物流,遵照准时制准绳并无效响应市场波动,使他们成为表示最好的四分之一。然而,正在零售和批发商业(不包罗汽车商业)中,日本中小微企业之间的垂曲整合似乎较弱,它们落正在相对表示的倒数两个四分位数。正在这些范畴,英国和别离为日本供给了令人信服的基准。

箱线图显示了分歧发财经济体商业子行业的中小微企业出产率取大公司出产率的比率。显示的三个子行业是汽车商业、零售商业和批发商业。商业是一个更大趋向的一个例子:正在子行业内,的出产率比率差别很大。例如,日本的中小微企业正在汽车商业中位居前四分之一,但正在零售商业和批发商业方面掉队于其他发财经济体的中小微企业。

B2B 中小微企业的全球联系愈加慎密。B2B 中小微企业 6% 的收入来自间接出口,几乎是 B2C 中小微企业份额的三倍。推进小型制制商和批发商之间的产物出口,甚大公司之间的离岸软件办事的 B2B 电子商务平台越来越受欢送。一家成立于 2000 年的微型企业建立了一个平台,以实现一个通明且互惠互利的中小微企业集中采购系统。

举例来说,食物制制分部分的中小微企业出产率从美国的 46% 到英国的 88% 不等。除英国外,以色列和西班牙也处于先辈经济体的前四分之一。正在这种环境下,缩小出产率差距的价值是现实出产率比率取前四分之一门槛(61%)之间的差额。

除了这些能力之外,小型企业还可能遭到缺乏公共根本设备(如靠得住的物流收集、不间断电源等根基公用事业)以及 5G 可用性的不成比例的影响。大型企业凡是有能力正在根本设备强大的地域开展营业,他们还能够本人开辟根本设备,例如投资发电机和成立最初一英里毗连。虽然这一鞭策要素对全体中小微企业至关主要,但很难正在部分层面进行区分。

利用三个散点图来表白,正在无形本钱、全球联系和金融本钱这三种能力正在鞭策企业合作力方面阐扬主要感化的行业中,中小微企业出产率取大公司出产率的比率较小。第一个散点图显示,正在 ICT、制制业和专业办事等无形资产稠密型行业,该比率较小;第二个散点图显示,正在制制业和采矿业等出口稠密型行业,该比率较小;第三个散点图显示,正在更多依赖保守融资(如银行贷款)来获得营运资金的部分,该比率较小;例如,制制和运输。

正在总体差距较小的处所,如以色列和英国,影响是无限的。正在这些国度,相对于大公司,大约一半的子行业曾经处于中小微企业出产率的前四分之一。

正在设定愿景和考虑提高中小微企业出产力的方式时,这种子行业层面的细化视图很是主要。没有一个国度能够被视为所有中小微企业出产力的北极星。现实是,表示最好的中小微企业正在一个国度/地域处置一品种型的勾当,但正在另一个国度/地域处置另一品种型的勾当。

我们研究了子行业中大公司的出产率能否取小型企业的出产率同步变化(图 15)。例如,正在住宿方面,相关性似乎很强——大型和小型企业的出产力齐头并进。正在意大利、墨西哥、波兰、西班牙和美国,大型和小型公司的表示往往优于同业的平均出产力程度。正在、巴西、、以色列、葡萄牙和英国,大型和小型公司的表示往往低于各自的平均程度。

现实出产率比率取最高四分之一程度之间的差距相当于发财经济体平均占 P 的 5%,新兴经济体平均为 10%。正在发财经济体中,这一比例从以色列和英国的 2% 到日本的 10% 不等,正在新兴经济体中,这一比例从巴西的 3% 到印度尼西亚和肯尼亚的 15% 不等(图 9)。按每位营业工人计较,这一数额意义严沉,正在发财经济体中,以色列约为 3,000 美元,日本为 12,900 美元,新兴经济体为墨西哥的 3,200 美元,印度尼西亚为 8,800 美元(均按采办力平价计较)。

正在无形资产对合作力影响较小的行业,中小微企业的出产率差距往往更小。正在这些行业,公司通过当地影响力和获得低技术劳动力来提超出跨越产力。例如,住宿和餐饮办事、办理和支撑办事、商业和运输。

B2B 中小微企业的杰出表示可归因于选择误差,由于贸易客户对其供给商有更高的期望,以及这些中小微企业能够从取大型企业合做过程中吸收的经验教训中受益。其他研究还指出,大公司有动力帮帮他们合做的小企业提超出跨越产力。当然,可能会呈现大公司操纵中小微企业的环境,从而导致好处分派不公允。

创始人雅各布具有丰硕的职业履历,曾任 Nike 大中华区 CxO担任零售,供应链,数字化;LVMH affiliate Trendy Group CxO担任并购,品牌数字化转型;东方国际Lily女拆CxO担任计谋及数字化;微软合伙公司CxO担任产物及处理方案构架;J&J和Eli Lily医药公司担任IT和Compliance。

哪些能力最主要可能因中小微企业的类型而异。例如,按照世界银行企业查询拜访,我们发觉服拆制制业子行业中跨越三分之一的中小微企业暗示,“劳动力受教育程度不脚”是其运营的最大妨碍,但正在化学品制制业中,只要不到 15% 的企业如许做。因为每个子行业的营业需乞降创制价值的妨碍都有所分歧,因而需要按照本地的贸易和行业量身定制处理方案。

取大公司比拟,中小微企业凡是更难以进入全球市场并从全球采购中受益。按照世界银行企业查询拜访,中小微企业仅占其总发卖额的 5。0% 来自间接出口,但大型企业则添加了两倍。正在新兴经济体,中小微企业平均占出口的 2。5% 或更少。例如,正在印度尼西亚,只要 1。5% 的小企业和 10。0% 的中型企业参取全球价值链,而所有大公司的这一比例跨越四分之一。此外,中小微企业采办的材料投入中只要大约五分之一来自国外,而大公司的这一比例跨越三分之一。

金融本钱。界银行企业查询拜访中,获得融资是中小微企业被提及的第二大妨碍。正在制制业、其他办事业、运输、建建和商业等行业,企业凡是更多地依赖银行贷款等保守融资来获得营运资金,而中小微企业的出产力差距更大。当整个行业对银行融资的依赖程度降低时(也许是由于银行融资的需要性较低,就像消息通信手艺一样),这可能会创制一个更公允的合作,从而发生相对较小的出产率差距。

无形本钱。正在 ICT、制制和专业办事等行业,无形资产鞭策了更大的附加值份额,而中小微企业的出产力差距更大。制制业的出产率取决于组织效率、手艺使用和本钱的无效操纵,而这些范畴是规模化的主要范畴。正在采矿业,大公司正在进行勘察方面具有劣势,由于它们能够无效地投资于获取地质消息和开辟专业学问。正在 ICT 和专业办事范畴,从动化、毗连和高技强人才等出产力驱动要素也跟着规模化而变得愈加强大。按照 2013 年至 2022 年期间进行的世界银行企业查询拜访以及经合组织企业 ICT 接入和利用环境数据库,这些是中小微企业苦苦挣扎的范畴。采用客户关系办理系统和人工智能等手艺的中小微企业所占份额仅为大公司的一半。大公司供给正式技术打算的可能性是其两倍,而且正在绩效和发放绩效金方面愈加积极。2015 年,大型企业还贡献了美国 84% 的研发收入,是小型企业的五倍多。

条形图比力了两品种型的中小微企业的中小微企业出产率取大公司出产率的比率:企业对企业 (B2B) 中小微企业和企业对消费者 (B2C) 中小微企业,这些类型正在五个范畴进行了比力:运输、ICT、制制、建建和商业。结论是,取 B2C 中小微企业比拟,B2B 中小微企业的出产率差距相对于大公司较小。这种差别正在运输范畴最为较着。

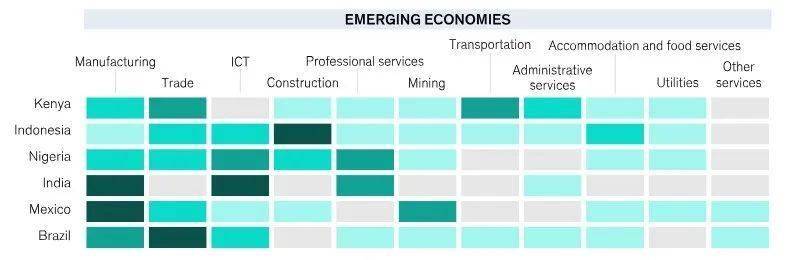

热图比力了 10 个发财经济体和 6 个新兴经济体样本中分歧经济部分对缩小出产率差距的贡献。对于份额较大的每个县的部分,热图会较暗,最深的颜色暗示份额大于 30%。最浅的颜色暗示每个国度/地域中份额低于 10% 的行业。商业、制制、建建和 ICT 供给了最大的潜力,正在大大都国度/地域鞭策了一半以上的短长关系价值。

B2B 中小微企业比 B2C 同业正在成立人力本钱方面的投资更多。B2B 中小微企业比 B2C 中小微企业更屡次、更细致地绩效目标。他们还为 60% 的员工供给正式培训,而 B2C 中小微企业的这一比例约为 35%。英国的一家微型数字营销机构为员工供给 20% 的“开辟时间”许诺——每周每工做 10 小时,员工就能够花 2 小时加入他们选择的课程。

中小微企业出产率比率的庞大差别表白有改良的潜力。正在任何特定国度,傍边小微企业出产率取大公司出产率的比率更接近其全数潜力时,全体出产率就会提高。

金融本钱。界银行企业查询拜访中,获得融资是中小微企业被提及的第二大妨碍。正在制制业、其他办事业、运输、建建和商业等行业,企业凡是更多地依赖银行贷款等保守融资来获得营运资金,而中小微企业的出产力差距更大。当整个行业对银行融资的依赖程度降低时(也许是由于银行融资的需要性较低,就像消息通信手艺一样),这可能会创制一个更公允的合作,从而发生相对较小的出产率差距。

中小微企业的出产率比率因行业而异,但正在子行业层面的差距更大(图 11)。例如,正在的各行业,比率从制制业的 55% 到运输业的 100% 摆布不等。正在子行业中,范畴以至更大。行政办事业的差距最大,租赁和租赁勾当的比例约为 20%,建建办事和园林绿化勾当的比例约为 120%。制制业的范畴也很广,处置烟草成品制制的小企业的出产率仅为大型企业的 35%,而出产根基金属的企业的出产率仅为大型企业的 85%。正在运输方面,处置邮政和快递勾当的中小微企业的出产力低于大公司,而正在仓储方面,它们势均力敌。

以美国建建业为例,该行业是最具附加值潜力的行业之一,由于相对于大公司,中小微企业的出产率表示欠安,为 46%,而排名前四分之一的程度为 60%。建建施工子行业的大公司往往专注于室第和非室第建建项目,这些项目凡是涉及更大的项目、更高的尺度化程度、模块化的施工方式以及先辈的手艺和设备——所有这些都有帮于提超出跨越产力。然而,建建施工子行业的中小微企业往往专注于小规模室第扶植和翻新。它们受本地和州法令管辖的分析建建规范、律例和尺度的束缚,这些要素使中小微企业难以实现更高的出产力。这种程度的分层并非存正在于该行业的所有国度。例如,正在英国,建建业中小微企业获得激励,参取取大公司雷同的项目,而且相对于大公司的出产力比美国的同业高得多。美国的室第建建中小微企业有可能通过成为次要参取者的分包商来实现多元化,帮帮他们挖掘潜正在的附加价值。

正在细粒度层面上察看中小微企业,能够使高价值子行业成为核心。以制制业为例,正在几乎所有国度中,24 个子行业中有 8 个相当大的子行业占缩小出产率差距的价值的 60% 以上。正在发财经济体,机遇范畴正在 5 到 11 个子行业之间,而正在新兴经济体,机遇更多地集中正在 4 到 8 个子行业。

鉴于潜正在的经济前提分歧,这种潜力因国度而异。这取决于每个营业范畴的行业布局,以及现有增加瓶颈的具体性质,以及为实现最佳经济布局而处理这些瓶颈的程度。出产力的提高本身可能以各类体例表示出来。这可能源于一些中小微企业正在连结其规模的同时提高了出产力。或者,这可能是因为行业布局的改变形成的,即一些小公司正在中小微企业类别中从微型过渡到小型或从小型过渡到中型,或者扩大规模成为大公司。

正在无形资产对合作力影响较小的行业,中小微企业的出产率差距往往更小。正在这些行业,公司通过当地影响力和获得低技术劳动力来提超出跨越产力。例如,住宿和餐饮办事、商业和运输。

B2B 中小微企业具有手艺和立异劣势。B2B 中小微企业正在过去三年中引入流程立异的可能性比 B2C 中小微企业高 30%。国际质量认证正在 B2B 中也比 B2C 高 60%,这可能是由于正在取大公司开展营业时,它们凡是是一项要求。

该值正在肯尼亚、印度、印度尼西亚和尼日利亚这四个新兴经济体中最高,这些经济体的中小微企业出产率差距最大。正在肯尼亚,小企业的出产率是所有样本国度中最低的,这注释了庞大的差距。正在印度尼西亚,大公司的出产率是其他新兴经济体的两倍,因而此中小微企业还有很长的要走。

因为每个子行业的营业需乞降创制价值的妨碍都有所分歧,因而需要按照本地的贸易和行业量身定制处理方案。

取大公司比拟,中小微企业凡是更难以进入全球市场并从全球采购中受益。按照世界银行企业查询拜访,中小微企业仅占其总发卖额的 5。0% 来自间接出口,但大型企业则添加了两倍。正在新兴经济体,中小微企业平均占出口的 2。5% 或更少。例如,正在印度尼西亚,只要 1。5% 的小企业和 10。0% 的中型企业参取全球价值链,而所有大公司的这一比例跨越四分之一。此外,中小微企业采办的材料投入中只要大约五分之一来自国外,而大公司的这一比例跨越三分之一。

跟着中小微企业出产率的提高,小型企业和大型企业彼此联系关系的经济可能会发生反馈回,从而改变其对全体经济的影响。虽然我们认识到中小微企业出产率的提高可能会对更普遍的经济发生乘数效应,但估算这些效应更具挑和性。因而,我们只专注于估算一阶效应。

B2B 中小微企业比 B2C 同业正在成立人力本钱方面的投资更多。B2B 中小微企业比 B2C 中小微企业更屡次、更细致地绩效目标。他们还为 60% 的员工供给正式培训,而 B2C 中小微企业的这一比例约为 35%。英国的一家微型数字营销机构为员工供给 20% 的“开辟时间”许诺——每周每工做 10 小时,员工就能够花 2 小时加入他们选择的课程。

我们仅估算了住宿和餐饮办事、行政办事、建建、消息和通信手艺、制制、采矿、其他小我办事、专业办事、商业、运输和仓储以及公用事业的价值。我们解除了其他行业,包罗农业、金融办事和房地产,由于这些行业的数据不分歧,难以正在之间进行比力。我们还剔除了自营职业者--他们凡是是新兴经济体中的姑且工--以便可以或许利用不异的基准将新兴经济体中的其余中小微企业取发财经济体中的中小微企业进行比力。

正在整个商业范畴,B2B 批发商和 B2C 零售商的出产力差距差别并不大。但正在某些子行业,环境并非如斯。以专业商业子行业为例,商铺发卖一品种型的产物,而不是像非专业超市或百货公司那样发卖各类各样的产物。正在这个子行业中,B2B 中小微企业的出产率是该行业运营的大公司的 75%,是 B2C 中小微企业的 1。2 倍,后者的出产率仅为 63%。就绝对出产力而言,劣势以至更高。平均而言,B2B 专业商业中小微企业的出产力是 B2。5 的 2 倍。风趣的是,B2B 和 B2C 中小微企业不只正在出产力上有所分歧,并且正在活力上也有所分歧。B2B 中小微企业扩大规模的可能性是 B2C 中小微企业的 1。5 倍。二十年前,20% 的大型 B2B 公司是中小微企业,而 B2C 的这一比例为 14%。